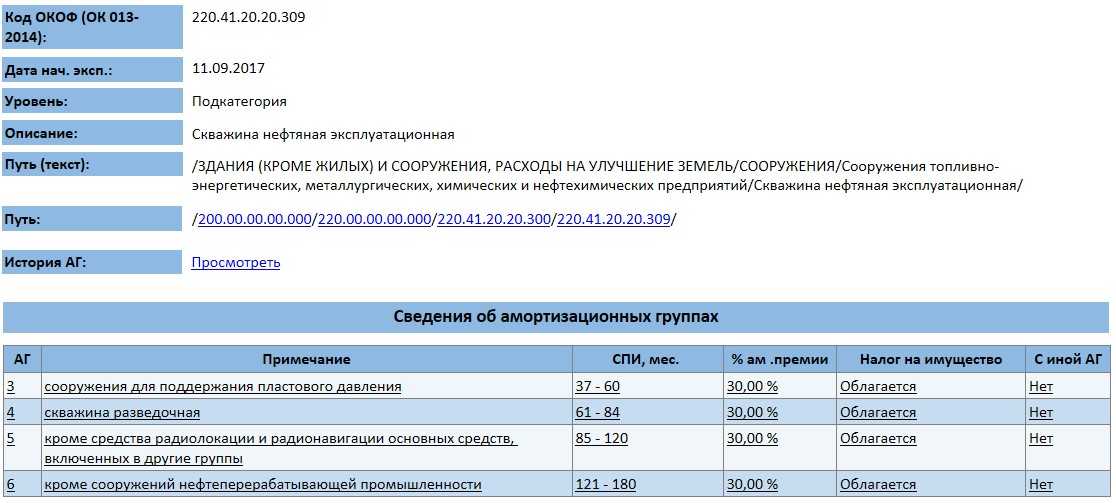

Окоф ноутбукв сборе в 2019 году

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход. Амортизационные группы по ОС определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

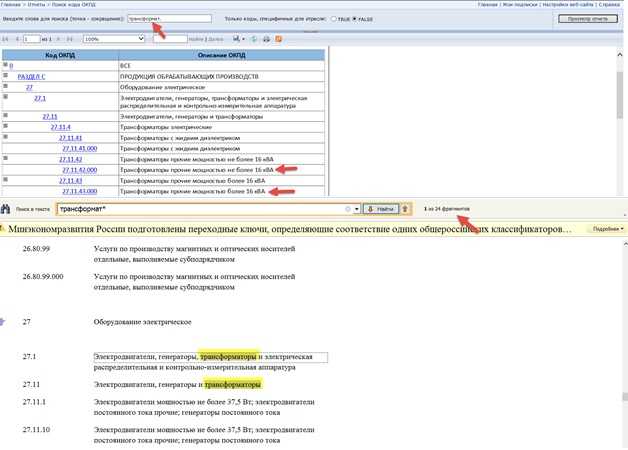

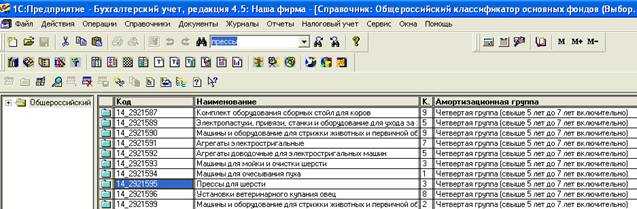

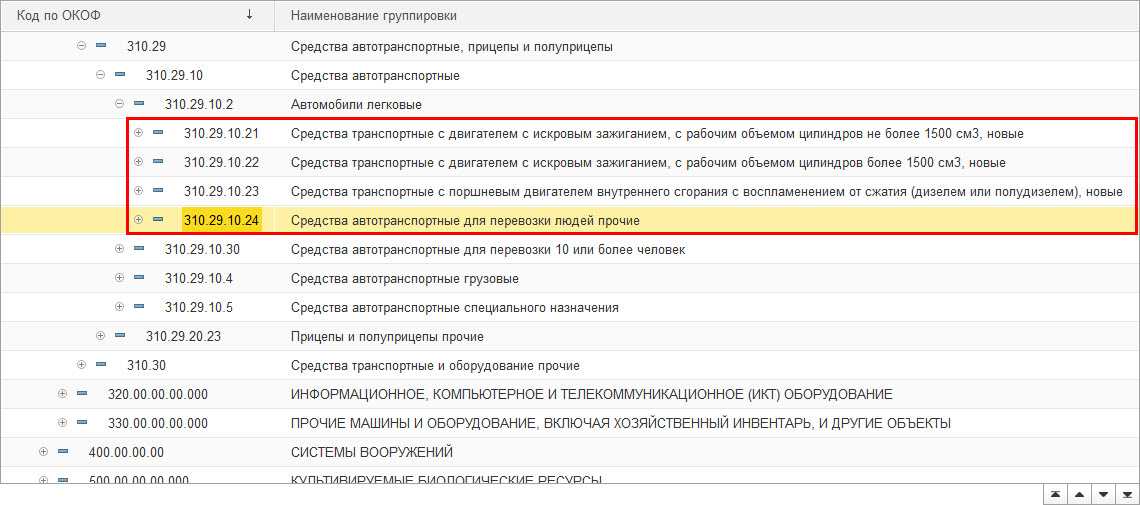

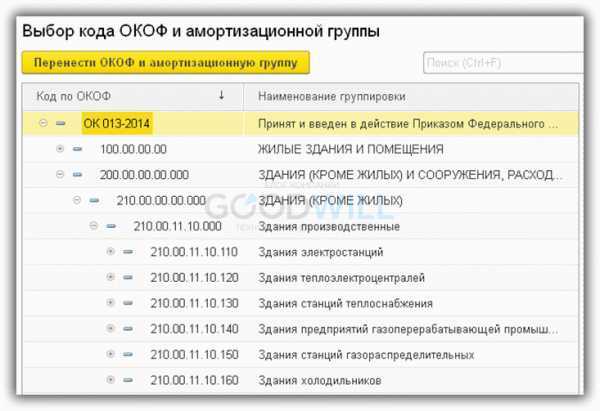

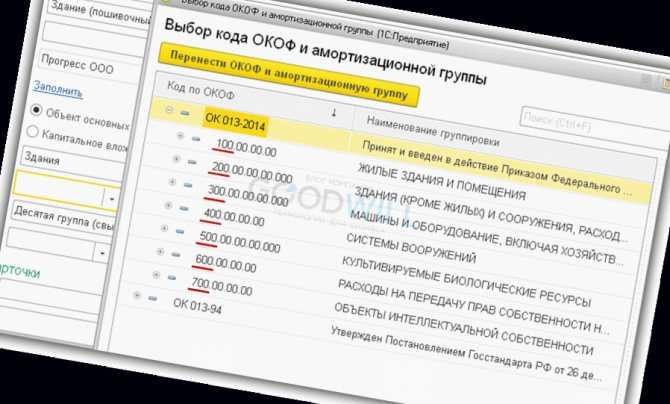

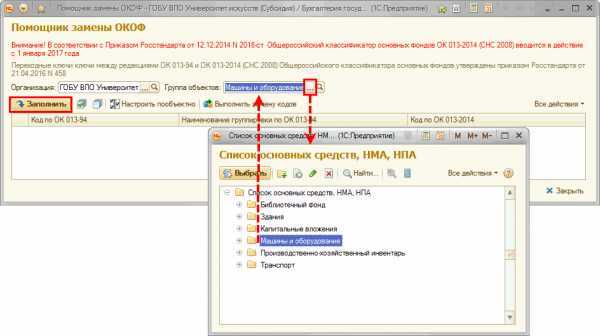

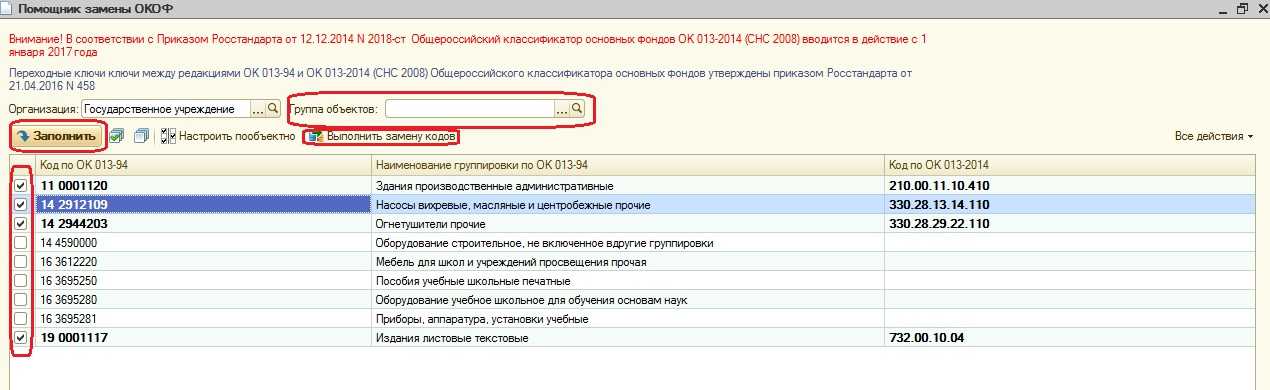

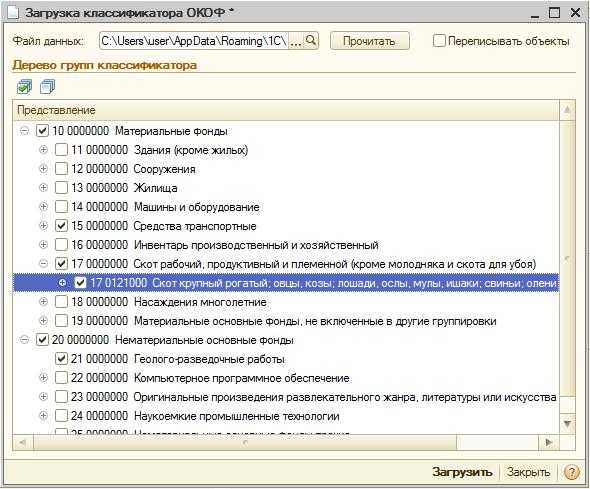

Новый справочник ОКОФ с 2019 года разработан согласно СНС 2008 (Система национальных счетов) ООН, ЕК, Международного ВФ, а также ОКПД2. Предполагается, что внедрение кодов обеспечит переход хозяйствующих субъектов на международные стандарты. Следует иметь в виду, что государственные секторы должны использовать ОКОФ только в предусмотренных случаях, если исполнительные органы не устанавливают иные порядки. Компьютер, собранный в полной комплектации, необходимо учитывать как основное средство. Это вытекает из п. п. 38, 39, 41 Инструкции N 157н , согласно которым материальный объект принимается к учету в качестве основного средства, если выполняются следующие требования:

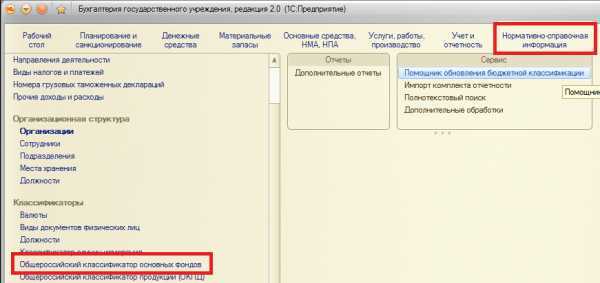

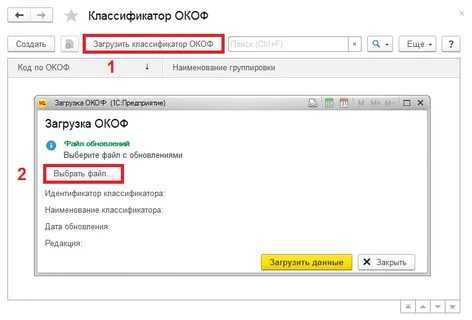

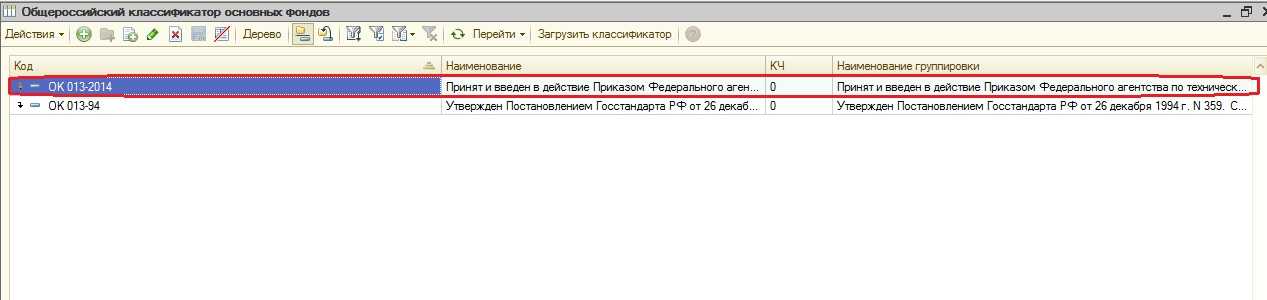

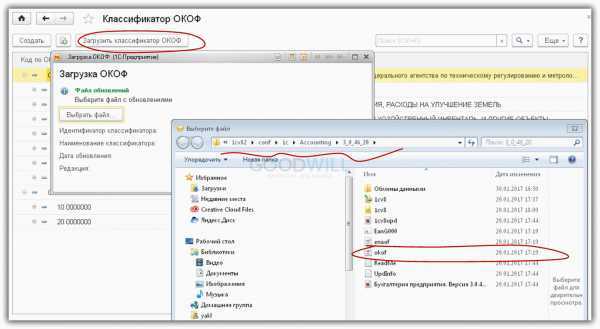

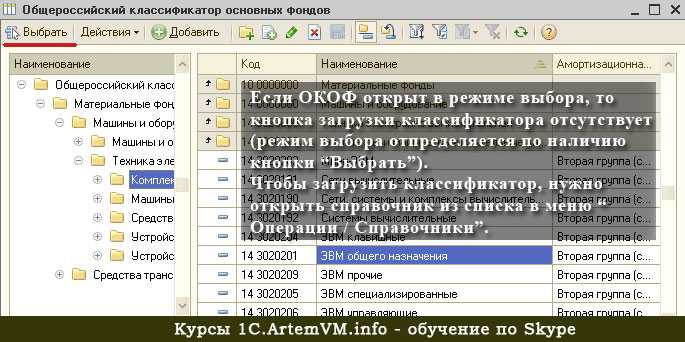

ОКОФ — общероссийский классификатор основных фондов

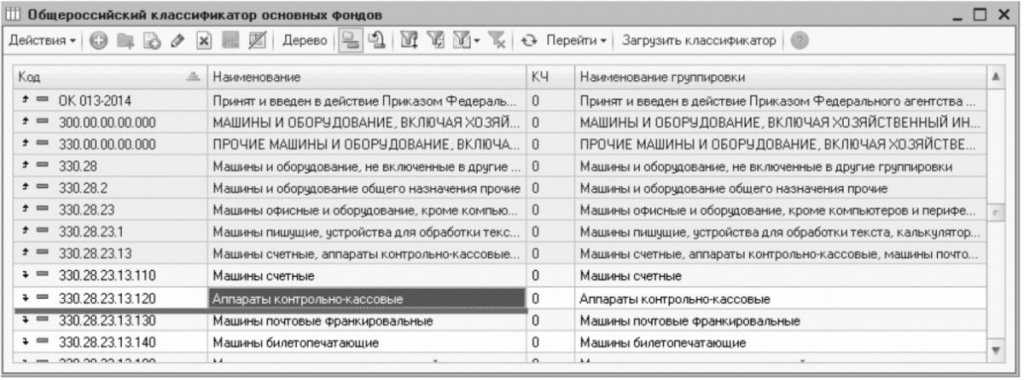

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2021 (СНС 2021) является нормативным документом в области стандартизации. ОКОФ разработан на основе гармонизации с Системой национальных счетов (СНС 2021) Организации Объединенных Наций (ООН), Европейской комиссии, Организации экономического сотрудничества и развития (ОЭСР), Международного валютного фонда (МВФ) и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2021 (КПЕС 2021).

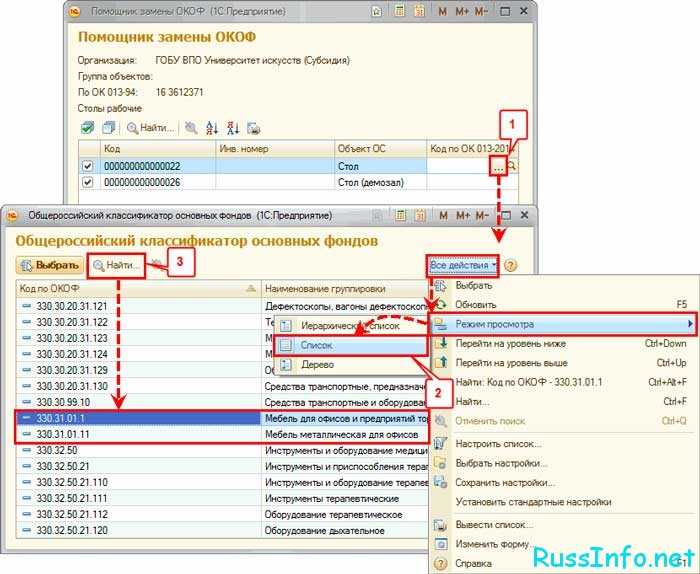

Первые три знака соответствуют коду вида основных фондов, приведенному в таблице. Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2021 (КПЕС 2021) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

Оборотные запасы и материалы

В эту группу вошли прочие МЗ, учитываемые на счете 0 105 36:

- посуда;

- тара;

- спецоборудование для НИОКР;

- молодняк, животные на откорме, птица, кролики, пчелы;

- посадочный материал;

- запчасти;

- хозматериалы и канцелярские принадлежности;

- корма и фураж;

- печатная продукция;

- прочие.

В 2019 году в операциях по оприходованию и списанию этих материалов следует применять подстатьи 346 и 446. Если на счете 0 105 36 учитываются материалы, не относящиеся к строительным, но приобретенные для капитального ремонта, нужно применять КОСГУ 347 и 447.

|

Д-т |

К-т |

Расшифровка |

|

0 105 36 346 |

0 302 34 734 |

Приобретены прочие МЗ у поставщика |

|

0 105 36 347 |

0 302 34 734 |

Приобретены хозматериалы для капремонта |

|

0 401 20 272 |

0 105 36 447 |

списаны на нужды учреждения МЗ для капремонта |

|

0 109 60 272 |

0 105 36 446 |

списаны прочие МЗ на себестоимость в бюджетном и автономном учреждении |

С 2019 года материалы, которые связаны с капитальными вложениями, отражают по подстатье 347 «Увеличение материальных запасов для целей капитальных вложений» КОСГУ. Но что понимать под капитальными вложениями в данном случае, в Инструкции № 209н не разъяснено. Поэтому у бухгалтеров и ревизоров код 347 КОСГУ вызывает разногласия. Что считать капитальными вложениями и когда использовать КОСГУ 347, смотрите в инструкции

По счету 0 105 36 учитываются мониторы, системные блоки, принтеры и прочие комплектующие для компьютерной техники. Согласно п.41 Инструкции 157н, ОС – это объект со всеми приспособлениями, комплекс конструктивно сочлененных предметов, представляющих собой единое целое.

Отдельные приобретенные комплектующие до формирования единого объекта ОС учитываются, как материальные запасы. Приобретаются они по виду расхода 242 – закупка товаров, работ и услуг в сфере IT-технологий, который применяется и бюджетными, и автономными учреждениями. Отдельной подстатьи КОСГУ для них не выделено, поэтому закупать комплектующие следует по подстатье 346, а списывать на формирование объекта ОС – по подстатье 446.

В Указаниях 65н предусмотрено приобретение материальных запасов без использования КОСГУ 340. Например, не предназначенные для перепродажи открытки, почетные грамоты, адреса, дипломы, цветы, призы и другая сувенирная продукция должны приобретаться по КОСГУ 296. Для бланков строгой отчетности используется КОСГУ 226. Приобретение воды питьевой в бутылках при отсутствии водоснабжения производится по КОСГУ 223.

В 2019 году все эти МЗ отнесены в группу прочих материальных запасов однократного применения. Основание – письмо Минфина от 29.06.2018 года № 02-05-10/45153. Для учета этих МЗ предназначаются КОСГУ 349 – увеличение стоимости и 449 – уменьшение стоимости. В 2018 году для учета перечисленных выше материальных запасов однократного применения использовались забалансовые счета. В балансе расходы на их приобретение списывались сразу на себестоимость или нужды учреждения. В 2019 году, если приобретение и списание производится по статье 340 и 440 (подстатьи 349 и 449), для учета должен использоваться счет 0 105 36. Разъяснений и указаний по этому поводу пока не было.

Детская площадка ОКОФ

Физическое развитие включает приобретение опыта в следующих видах поведения детей: двигательном, в том числе связанном с выполнением упражнений, направленных на развитие таких физических качеств, как координация и гибкость; способствующих правильному формированию опорно-двигательной системы организма, развитию равновесия, координации движения, крупной и мелкой моторики обеих рук, а также с правильным, не наносящем ущерба организму, выполнением основных движений (ходьба, бег, мягкие прыжки, повороты в обе стороны), формирование начальных представлений о некоторых видах спорта, овладение подвижными играми с правилами; становление целенаправленности и саморегуляции в двигательной сфере; овладение элементарными нормами и правилами здорового образа жизни (в питании, двигательном режиме, закаливании, при формировании полезных привычек и др.).

Художественно-эстетическое развитие предполагает развитие предпосылок ценностно-смыслового восприятия и понимания произведений искусства (словесного, музыкального, изобразительного), мира природы; становление эстетического отношения к окружающему миру; формирование элементарных представлений о видах искусства; восприятие музыки, художественной литературы, фольклора; стимулирование сопереживания персонажам художественных произведений; реализацию самостоятельной творческой деятельности детей (изобразительной, конструктивно-модельной, музыкальной, и др.).

Умывальник Окоф 2021

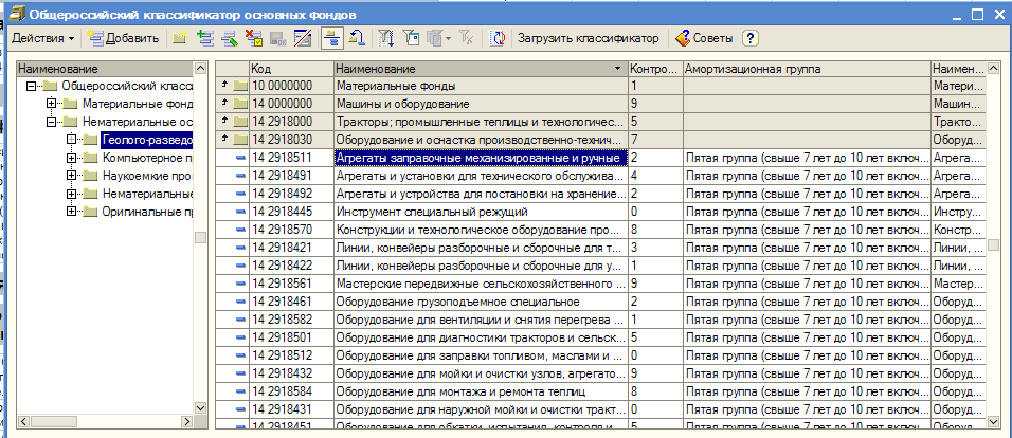

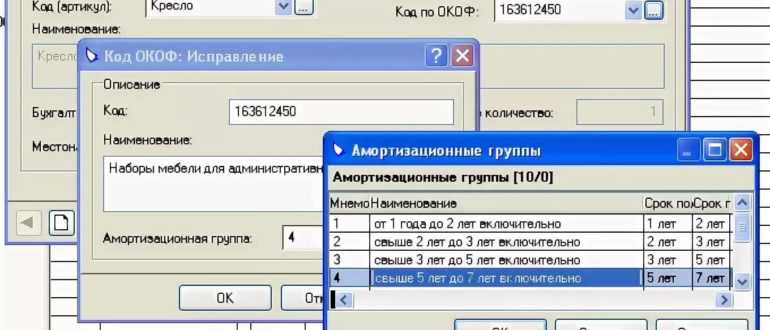

Они определяются по Классификатору ОС (таблица). Группировка ОС по Классификатору: Амортизационная группа СПИ, годы Первая 1-2 Вторая 2-3 Третья 3-5 Четвертая 5-7 Пятая 7-10 Шестая 10-15 Седьмая 15-20 Восьмая 20-25 Девятая 25-30 Десятая более 30 Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта. Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него. Последние изменения Ранее кодировка основных фондов шифровалась 9-значными значениями, имевшими формат ХХ ХХХХХХХ. С 2021 года новая кодировка представляет собой вид ХХХ.ХХ.ХХ.ХХ.ХХХ. Такие изменения значительно преобразовали структуру ОКОФ.

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и бухгалтерского учета;

- снижение вероятности ошибок в учете.

Определяемся с кодами ОКОФ

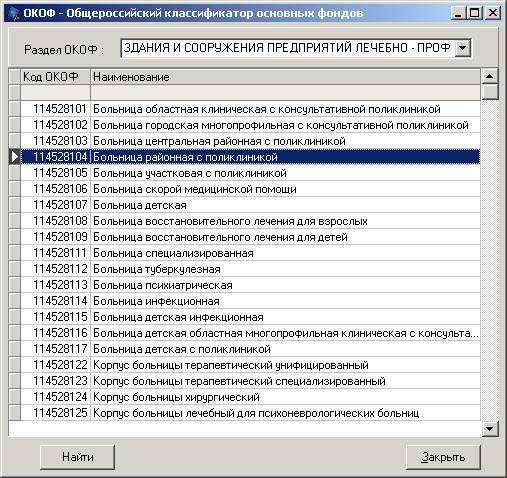

Больница приобрела кресла-коляски инвалидные, кресла-каталки, тележки буфетные, холодильную камеру для морга, проявочный бак для рентгенпленки, кровати простые и специальные (функциональные). По какому коду ОКОФ их следует учитывать?

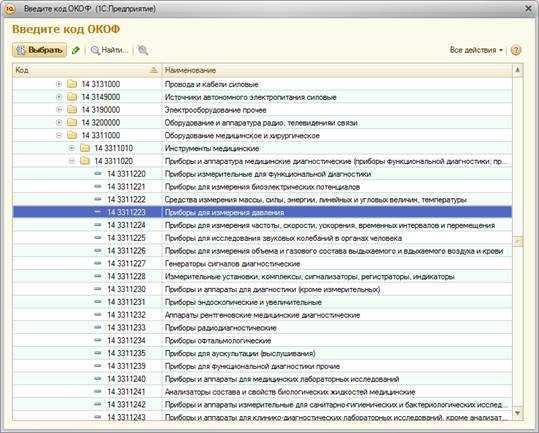

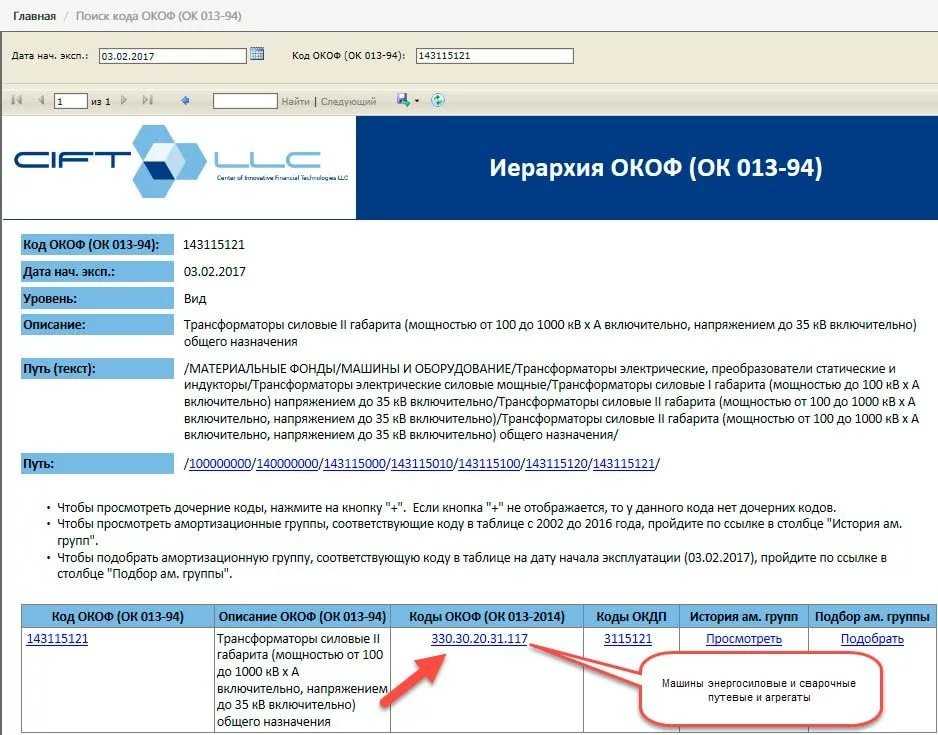

В Общероссийском классификаторе основных фондов (ОК 013-94) предусмотрено, что кресло-каталка и тележка буфетная учитываются по коду 14 3311315 «Средства перемещения и перевозки медицинские (носилки, тележки и прочие)», а кресло-коляска инвалидная — по коду 15 3592020 «Коляски инвалидные». Холодильная камера для морга в классификаторе ОКОФ прямо не поименована. В зависимости от ее вида, на наш взгляд, можно применить код 14 2919612 «Камеры холодильные сборные» или код 14 2919000 «Машины и оборудование общего назначения прочие». Кровати простые и специальные (функциональные) в классификаторе отсутствуют. Их можно учитывать по коду 16 3311000 «Мебель медицинская». Аналогичная ситуация и с баком для проявки рентгеновской пленки. По нашему мнению, его следует учитывать по коду 14 3311329 «Оборудование и агрегаты медицин-ские прочие».

Элементы акта о бое, ломе и утрате посуды

Акт состоит из заголовочной, содержательной и оформляющей частей. Заголовочная часть (шапка) подразумевает указание следующей информации:

- Наименование организации и подразделения.

- Формы по ОКУД, ОКПО, вид деятельности по ОКДП.

- Дата и номер акта.

- Отчетный период. Здесь имеются две графы. Но если акт составляется по конкретному единовременному факту (а не за месяц, год либо другой период), то в обеих графах ставится прочерк. Для фиксации достаточно будет даты составления.

![]()

Содержательная часть подразумевает указание материально ответственного лица. Следует прописать ФИО, должность. Это все располагается после названия документа, до таблицы, в верхней части последней.

Также в состав содержательной части входит таблица. Каждое отдельное наименование посуды вносится в одну из ее строк. Столбцы же предназначены для указания:

- Порядкового номера.

- Наименования разбитого предмета и его кода по имеющейся номенклатуре.

- Цены посуды в рублях.

- Информации о том, что из перечисленного разбито, а что – пропало.

- Суммы пропавшего и разбитого – в двух отдельных столбцах.

- Количества в штуках и суммы разбитого либо утраченного.

- Обстоятельств боя, лома либо пропажи.

- Виновных в случившемся лица.

- Примечаний.

![]()

Таблица предполагает достаточно большое количество отдельных наименований посуды и других разбитых либо утерянных предметов. В большинстве случаев таблицы на двух сторонах бланка хватает с лихвой. Завершается таблица подведением итогов всех граф. Основная – это общая сумма разбитого.

Завершает содержательную часть отдельное упоминание о том, сколько штук посуды было разбито. Число записывается прописью.

Оформляющая часть акта о бое, ломе и утрате посуды и приборов представлена подписями членов комиссии. По существующим требованиям их должно быть не менее трех человек. Все они подписываются в том, что указанные в бумаге факты достоверны.

Код ОКОФ для мебели в 2021 году и амортизационная группа

В 2021 году применяется новый классификатор ОКОФ, в котором отсутствуют коды для офисной мебели.

Рассмотрим подробнее, что делать в такой ситуации. Какой ОКОФ применяется для офисной мебели в 2021 году и какую амортизационную группу использовать для этих объектов ОС смотрите далее в статье.

С 1 августа 2017г. была отменена группировка 330.31.01.1, по которой велся учет имущества для офисов и торговых предприятий. В связи с этим возникает вопрос: к какому коду теперь относить эти объекты ОС?

В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки. Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель.

Например, школьные парты,

Срок амортизации офисной мебели 2021

д., которые установлены для объекта.Ответ Офисная мебель относится к Четвертой амортизационной группе. Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет.

Например, столы для детских садов и яслей могут быть отражены по коду 330.26.51.32. Для мебели в медицинских учреждениях, в том числе хирургического, стоматологического и ветеринарного назначения, а также мебели лабораторной, подходит ОКОФ 330.32.50.30.110

Обратите внимание! Приказом Росстандарта от 08.05.2021 № 225-ст вернули коды ОКОФ для мебели: 330.31.01.1 Мебель для офисов и предприятий торговли 330.31.01.11 Мебель металлическая для офисов 330.31.01.12 Мебель деревянная для офисов 330.31.01.13 Мебель деревянная для предприятий торговли 330.31.09.11 Мебель металлическая, не включенная в другие группировки Таким образом, для офисной мебели с 8 мая 2021 года опять применяется код ОКОФ 330.31.01.1

Но несколько иначе обстоит дело с таким объектом, как монитор. ОКОФ применяется для целей бюджетного бухгалтерского учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета. Не стоит беспокоиться: пересмотр нормы амортизации не требуется, если по ОКОФ имущественный объект переместился в иную категорию и у него изменился СПИ.

Согласно п. В соответствии с п. Сроком полезного использования признается период, в течение которого объект ОС служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст. Нормой п. Таким образом, если на основании имеющихся у организации документов невозможно установить срок полезного использования ОС, то можно обратиться к изготовителю продавцу с соответствующим запросом. Далее, исходя из установленного срока полезного использования, можно определить амортизационную группу в соответствии с п. Отметим, что специалисты Минфина России, рассматривая вопросы налогоплательщиков, касающиеся определения амортизационных групп, также зачастую обращаются к норме п. При этом нередко по вопросу классификации ОС, включаемых в амортизационные группы, Минфин России отсылает налогоплательщиков в Минэкономразвития России смотрите письма Минфина России от

Ответ Офисная мебель относится к Четвертой амортизационной группе. Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет. Обоснование С 2021 года Мебель относится к четвертой амортизационной группе (Классификация основных средств, включаемых в амортизационные группы): «330.32.50.30 Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную; парикмахерские кресла и аналогичные кресла, и их части 330.26.51.32 Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов 320.26.30 Оборудование коммуникационное — мебель для предприятий кабельной и проводной связи » До 2021 года Мебель имеет коды ОКОФ (старая версия) 16 2929000, 16 3222021, 16 3311000, 16 3612021. Основные средства с такими кодами ОКОФ относятся к четвертой амортизационной группе (см.

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2021 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и бухгалтерского учета;

- снижение вероятности ошибок в учете.

Унитаз косгу 310 или 340

6.10 СП 2.3.6.1079-01), такая посуда подлежит утилизации. Для некоторых учреждений утверждены отдельные нормы, включающие в себя определенные требования к используемой посуде. Например, для дошкольных учреждений действуют СанПиН 2.4.1.3049-13 «Санитарно-эпидемиологические требования к устройству, содержанию и организации режима работы дошкольных образовательных организаций», утвержденные постановлением Главного государственного санитарного врача РФ от 15.05.2021 № 26 (далее — СанПиН 2.4.1.3049-13). Технологическое оборудование, инвентарь, посуда, тара должны быть изготовлены из материалов, разрешенных для контакта с пищевыми продуктами (п.

С учетом посуды и столовых приборов сталкивается большинство учреждений. Посуда бывает столовая и кухонная, аптечная, а также лабораторная. Отдельные предметы посуды могут являться основными средствами учреждения. Бухгалтеру необходимо знать обо всех нюансах учета такой посуды.

Окоф биотуалет 2021 – 160 000 000 ИНВЕНТАРЬ ПРОИЗВОДСТВЕННЫЙ И ХОЗЯЙСТВЕННЫЙ [старый ОКОФ] Устанавливается соответствие для входящих в нее позиций [новый ОКОФ2]

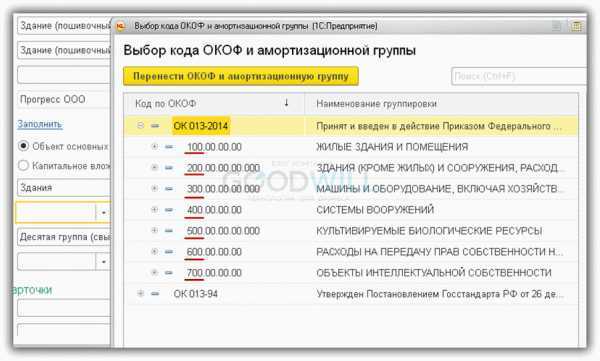

| AN111 | Жилые здания | 100100.00.00.00 | Жилые здания и помещения |

| AN112 | Другие здания и сооружения | 200200.00.00.00.000 | Здания (кроме жилых) и сооружения, расходы на улучшение земель |

| AN1121 | Нежилые здания | 210210.00.00.00.000 | Здания (кроме жилых) |

| AN1122 | Другие сооружения | 220220.00.00.00.000 | Сооружения |

| AN1123 | Улучшения земли | 230230.00.00.00 | Расходы на улучшение земель |

| AN113 | Машины и оборудование | 300300.00.00.00.000 | Машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN1131 | Транспортное оборудование | 310310.00.00.00.000 | Транспортные средства |

| AN1132 | Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование | 320320.00.00.00.000 | Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование |

| AN1133 | Другие машины и оборудование | 330330.00.00.00.000 | Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN114 | Системы вооружения | 400400.00.00.00 | Системы вооружений |

| AN115 | Культивируемые биологические ресурсы | 500500.00.00.00.000 | Культивируемые биологические ресурсы |

| AN1151 | Ресурсы животных, приносящих продукцию на регулярной основе | 510510.00.00.00.000 | Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию |

| AN1152 | Ресурсы деревьев, сельскохозяйственных культур и насаждений, приносящих продукцию на регулярной основе | 520520.00.00.00 | Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию |

| AN116 | Издержки, связанные с передачей прав собственности на непроизведенные активы | 600600.00.00.00 | Расходы на передачу прав собственности на непроизведенные активы |

| AN117 | Продукты интеллектуальной собственности | 700700.00.00.00 | Объекты интеллектуальной собственности |

| AN1171 | Научные исследования и разработки | 710710.00.00.00 | Научные исследования и разработки |

| AN1172 | Разведка и оценка запасов полезных ископаемых | 720720.00.00.00 | Расходы на разведку недр и оценку запасов полезных ископаемых |

| AN1173 | Компьютерное программное обеспечение и базы данных | 730730.00.00.00 | Программное обеспечение и базы данных |

| AN11731 | Компьютерное программное обеспечение | 731731.00.00.00 | Программное обеспечение |

| AN11732 | Базы данных | 732732.00.00.00 | Базы данных |

| AN1174 | Оригиналы развлекательных, литературных и художественных произведений | 740740.00.00.00 | Оригиналы произведений развлекательного жанра, литературы или искусства |

| AN1179 | Другие продукты интеллектуальной собственности | 790790.00.00.00 | Другие объекты интеллектуальной собственности |

classifikators.ru

Приобретение унитаза

Добрый день!Основные средства — это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях.

1.объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное 2.владение и пользование или во временное пользование; 3.объект предназначен для использования в течение длительного времени (более 12 месяцев или обычного 4.операционного цикла, если он превышает 12 месяцев); 5.организацией не предполагается последующая перепродажа данного объекта; 6.объект способен приносить организации экономические выгоды (доход) в будущем. У меня к вам вопрос по какой статье приобретали?

Списание

В Письме УФНС по г. Москве от 06.10.2006 N 20-12/89121.1 организациям разъяснено, что учитывать затраты по закупке хозяйственных материалов нужно не в момент приобретения этих товаров, а по мере их отпуска и списания, что, естественно, должно подтверждаться соответствующими документами. Эти разъяснения были даны в целях налогообложения, однако, по мнению автора, их можно применить и для бухгалтерского учета.

Таким образом, списание хозяйственных материалов нужно оформлять Актом о списании материальных запасов (ф. 0504230). Пунктом 55 Инструкции N 25н предусмотрено два метода определения фактической стоимости материальных запасов при их списании (отпуске): по фактической стоимости каждой единицы и по средней стоимости. Выбранный учреждением метод закрепляется положениями учетной политики.

В регистрах бухгалтерского учета операция по списанию хозяйственных материалов сопровождается проводкой:

Дебет счетов 1 401 01 272 «Расходование материальных запасов», 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)»

Кредит счета 1 (2) 105 06 440 «Уменьшение стоимости прочих материальных запасов».

В бухгалтерском учете данные операции следует оформить следующими проводками:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Оприходованы моющие средства (70 шт.) |

1 105 06 340 |

1 302 22 730 |

1540 |

|

Оплачены поставщикам моющие средства (70 шт.) |

1 302 22 830 |

1 304 05 340 |

1540 |

|

Списаны по акту выданные уборщицам моющие средства исходя из расчета потребности на месяц (20 шт.) |

1 401 01 272 |

1 105 06 440 |

440 |

Списание осуществляется по средней стоимости: 1540 руб. / 70 шт. = 22 руб.

Как видно из примера, выдача хозяйственных материалов на нужды учреждения производится исходя из месячной потребности в них. Но на законодательном уровне каких-либо норм не утверждено. Однако следует учитывать изложенный в ст. 34 БК РФ принцип результативности и эффективности использования бюджетных средств, который означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств. Поэтому списание хозяйственных материалов должно осуществляться с учетом положений этой статьи.

Таким образом, отсутствие централизованно утвержденных норм потребности в них указывает на то, что учреждениям нужно разработать и утвердить их своими внутренними локальными актами. Определить потребность в хозяйственных материалах можно либо на основании сложившихся фактических данных, либо норм потребления, рассчитанных самим учреждением. Такой расчет следует делать комиссионно.

При использовании любого метода расчета потребности в хозяйственных материалах результаты расчета оформляются актом и подписываются всеми членами комиссии. Затем издается приказ (распоряжение) об утверждении норм потребности в хозяйственных материалах, необходимых для соблюдения санитарно-эпидемиологических требований, либо они предусматриваются учетной политикой учреждения.

Разрабатывая нормы потребности в хозяйственных материалах, следует также предусмотреть их увеличение в связи с возникновением эпидемий.

Новый классификатор ОКОФ с 2021 года

Нужно сказать, что новый классификатор ОКОФ с 2021 года предусматривает деление фондов на две группы (собственно, в этом плане ничего не изменилось), которые оказывают существенное влияние на расчет основных макроэкономических показателей. Многим новая система классификации кажется слишком сложной, потому что разобраться в ней с первого раза получается не у всех. Однако представители власти предлагают при возникновении любых проблем обращаться на специально разработанную линию, специалисты которой помогут решить организации любой возникший вопрос.

Согласно последним новостям правительства, обновленный ОКОФ адаптирован на правила современной экономической системы и международных аналогов. Данное определение звучит немного размыто, поэтому если говорить более подробно, то изменения в новом классификаторе предусмотрены для организаций разного типа, и учитывать они будут оцененные фонды организации их состояние, структуру и даже официальный учет.

Обзор ОКОФ

- переход на классификацию основных фондов, принятую в международной практике;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

- здания,

- сооружения,

- расходы на улучшение земель,

- транспортные средства,

- оборудование систем связи,

- научные исследования и разработки,

- расходы на разведку недр и оценку запасов полезных ископаемых и др.

ПЕРЕЧЕНЬ РАБОТ И ЗАТРАТ, ОТНОСЯЩИХСЯ К НЕТИТУЛЬНЫМ ВРЕМЕННЫМ ЗДАНИЯМ И СООРУЖЕНИЯМ, УЧТЕННЫХ В СОСТАВЕ НОРМ НАКЛАДНЫХ РАСХОДОВ

1. Приобъектные конторы и кладовые прорабов и мастеров.

2. Складские помещения и навесы при объекте строительства.

3. Душевые, кубовые, неканализованные уборные и помещения для обогрева рабочих.

4. Настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания.

5. Сооружения, приспособления и устройства по технике безопасности.

6. Леса и подмости, не предусмотренные в сметных нормах на строительные работы или в нормативах на монтаж оборудования, наружные подвесные люльки, заборы и ограждения* (кроме специальных и архитектурно оформленных), необходимые для производства работ, предохранительные козырьки, укрытия при производстве буро-взрывных работ.

* Заборы и ограждения, относящиеся по времени их использования и техническим характеристикам к малоценным и быстроизнашивающимся предметам.

7. Временные разводки от магистральных и разводящих сетей электроэнергии, воды, пара, газа и воздуха в пределах рабочей зоны (территории в пределах до 25 метров от периметра зданий или осей линейных сооружений);

8. Расходы, связанные с приспособлением строящихся и существующих на строительных площадках зданий, вместо строительства указанных выше (нетитульных) временных зданий и сооружений.

ПЕРЕЧЕНЬ РАБОТ И ЗАТРАТ, ОТНОСЯЩИХСЯ К ТИТУЛЬНЫМ ВРЕМЕННЫМ ЗДАНИЯМ И СООРУЖЕНИЯМ, УЧТЕННЫХ В СОСТАВЕ СМЕТНЫХ НОРМ

1. Временное приспособление вновь построенных постоянных зданий и сооружений для обслуживания работников строительства, восстановление и ремонт их по окончании использования.

2. Аренда и приспособление существующих помещений с последующей ликвидацией обустройств.

3. Временное приспособление вновь построенных и существующих постоянных зданий и сооружений для производственных нужд строительства, восстановление и ремонт их по окончании использования.

4. Перемещение конструкций и деталей производственных, складских, вспомогательных, жилых и общественных контейнерных и сборно-разборных мобильных (инвентарных) зданий и сооружений на строительную площадку, устройство оснований и фундаментов, монтаж с необходимой отделкой, монтаж оборудования, ввод инженерных сетей, разборка и демонтаж, восстановление площадки, перемещение конструкций и деталей на склад.

5. Амортизационные отчисления (арендная плата), расходы на текущий ремонт мобильных (инвентарных) зданий контейнерного сборно-разборного типа (кроме затрат по зданиям санитарно-бытового обслуживания, учтенных в составе норм накладных расходов).

6. Временные материально-технические склады на строительной площадке закрытые (отапливаемые и неотапливаемые) и открытые для хранения материалов, конструкций и оборудования, поступающих для данной стройки.

7. Временные обустройства (площадки, платформы и др.) для материалов, изделий, конструкций и оборудования, а также для погрузочно-разгрузочных работ.

8. Временные производственные мастерские многофункционального назначения (ремонтно-механические, арматурные, столярно-плотничные и др.).

9. Электростанции, трансформаторные подстанции, котельные, насосные, компрессорные, водопроводные, канализационные, калориферные, вентиляторные и т. п. здания (сооружения) временного пользования, включая пусконаладочные работы.

10. Временные станции для отделочных работ.

11. Временные установки для очистки и обеззараживания поверхностных источников.

12. Временные камнедробильно-сортировочные установки, бетонорастворные узлы и установки для приготовления бетона и раствора с обустройствами или передвижные на линейном строительстве.

13. Временные установки для приготовления грунтов, обработанных органическими и неорганическими вяжущими, временные цементно-бетонные и асфальтобетонные заводы для приготовления бетонных и асфальтобетонных смесей с битумохранилищами и т. п.

14. Полигоны для изготовления железобетонных и бетонных изделий и доборных элементов с пропарочными камерами.

15. Площадки, стенды для укрупнительной и предварительной сборки оборудования.

16. Звеносборочные базы для сборки звеньев железнодорожного пути.

17. Здания и обустройства во временных карьерах, кроме дорог.

18. Временные конторы строительных участков, поездов, строительно-монтажных управлений и подобных организаций.

19. Временные лаборатории для испытаний строительных материалов и изделий на строительных площадках.

20. Временные гаражи.

21. Временные сооружения на территории строительства, связанные с противопожарными мероприятиями.

22. Устройство оснований и фундаментов под машины и механизмы (кроме устройства оснований для обеспечения устойчивой работы сваебойного оборудования при забивке свай и подкрановых путей для грузоподъемных кранов).

23. Специальные и архитектурно оформленные заборы и ограждения в городах.

24. Устройство и содержание временных железных, автомобильных* землевозных дорог и проездов, проходящих по стройплощадке или трассе, в том числе соединительных участков между притрассовой дорогой и строящимся линейным сооружением, с искусственными сооружениями, эстакадами и переездами. Разборка дорог и проездов.

* Применение и оборачиваемость сборных железобетонных плит в конструкциях дорожных одежд временных автодорог должны быть обоснованы в проекте организации строительства.

25. Устройство временных подвесных дорог и кабель-кранов для перемещения материалов и деталей, а также разборка их.

26. Устройство и разборка временных коммуникаций для обеспечения электроэнергией, водой, теплом, сетей связи и других коммуникаций, проходящих по стройплощадке.

Приложение 3